Data centers en Neuquén: la oportunidad energética y el riesgo de llegar sin reglas

Desafío Energético

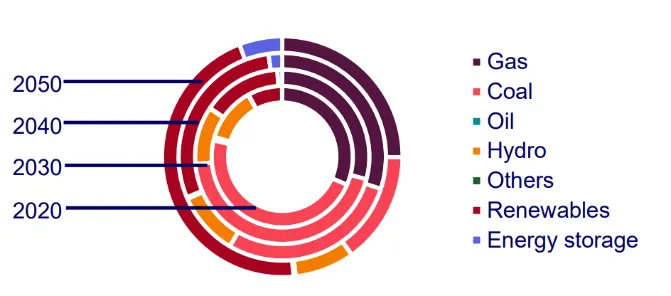

Actualidad22/07/2026Nueva York acaba de firmar la primera moratoria estatal de Estados Unidos para centros de datos de hiperescala e Irlanda reconoce que estas instalaciones ya consumen el 23 por ciento de su electricidad. Mientras los pioneros pisan el freno, Neuquén impulsa el modelo “Gas to Digital” y compite por radicar los primeros megaproyectos de cómputo del país.