El crepúsculo del petrodólar: cuando el crudo ya no se paga en dólares

Desafío Energético

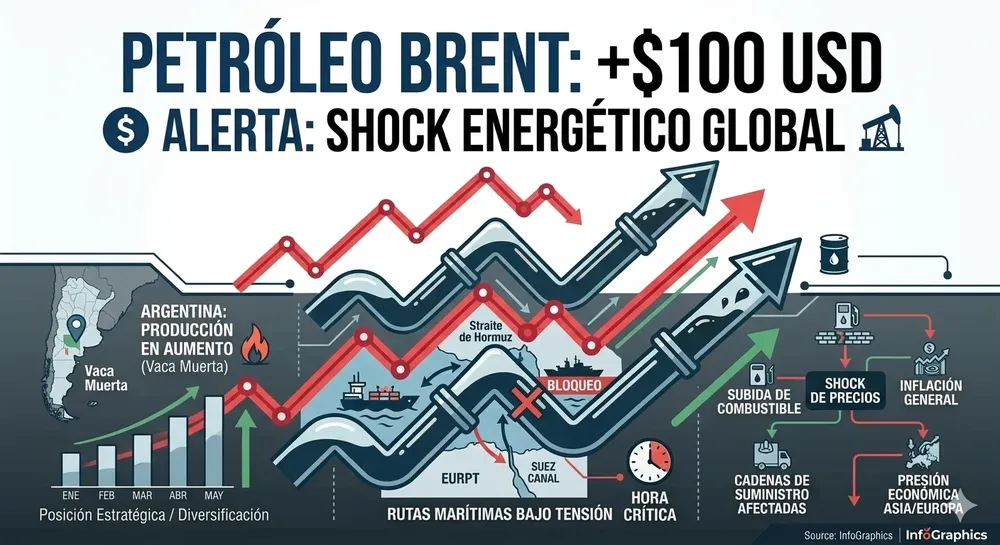

Mundo12/03/2026La arquitectura financiera que sostuvo el orden mundial durante cinco décadas se resquebraja. China, Rusia, Irán y varios miembros de la OPEC+ ya operan en yuanes, rublos y monedas digitales. Para Vaca Muerta —que en 2026 apunta al millón de barriles diarios— el cambio de paradigma no es una amenaza abstracta sino un escenario que moldea cada decisión de inversión.